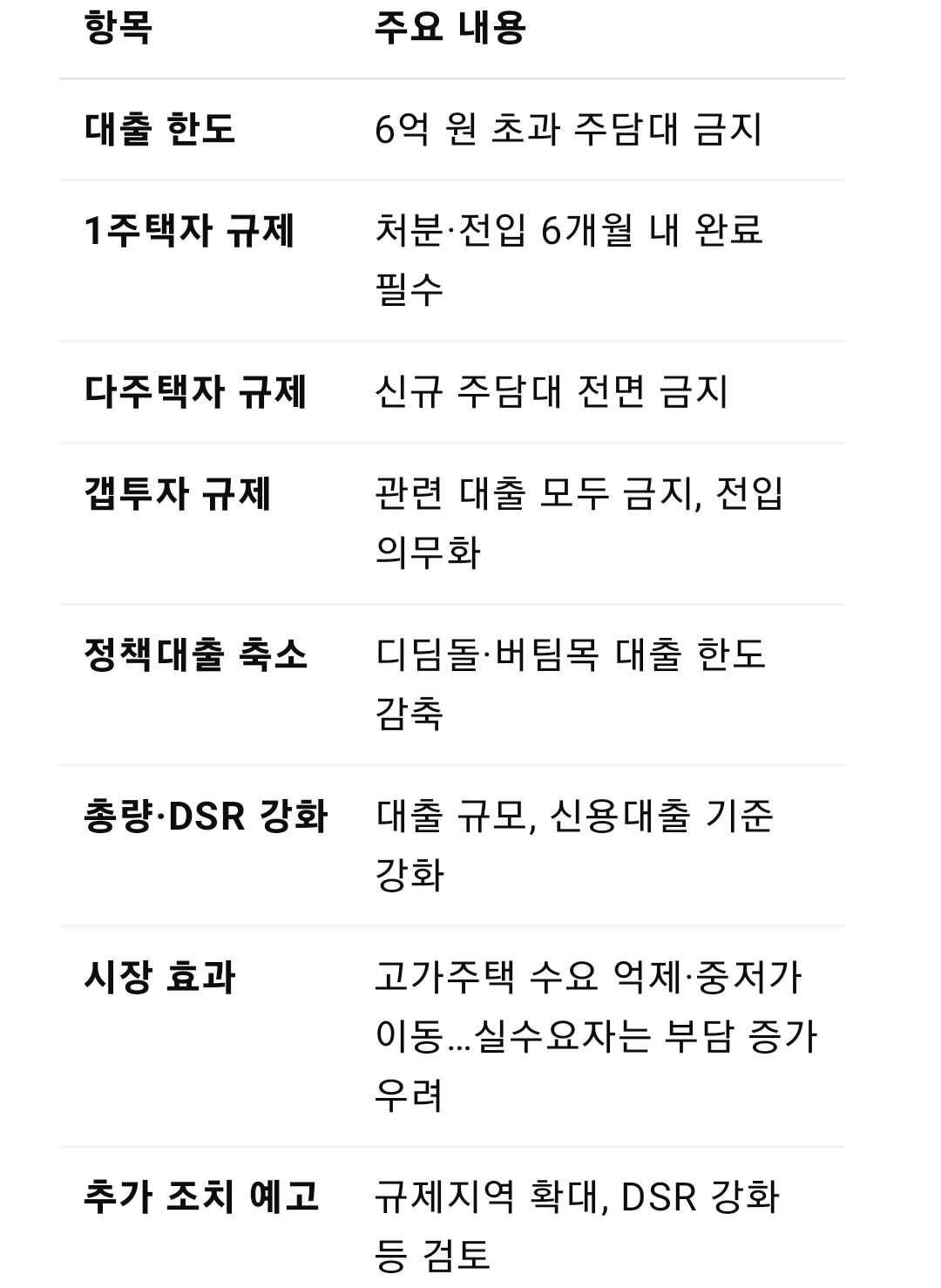

1. 대출 상한 6억원 도입 (6월 28일 시행)

○ 수도권 및 규제지역에서 주택담보대출(주담대)의

최대 한도가 6억원으로 일괄 제한됩니다.

○ 이는 주택 가격이나 소득에 관계없는 고강도 규제로

“고가 영끌 대출”에 대한 사실상 봉쇄 조치입니다.

2. 다주택자 및 1주택자 규제 강화

○ 수도권·규제지역의 2주택 이상 다주택자는 신규

주담대 전면 금지, 1주택자도 기존 주택 처분 없이

추가 구매 시 금지됩니다.

○ 1주택자가 대출을 받으려면, 기존 주택을 6개월 내

처분하고 , 6개월내 실거주(전입)해야 합니다 .

3. 갭투자 차단, 전입 의무화

○ 전세자금 중 ‘갭투자’를 유도하는 소유권 이전 조건부

전세대출은 전면 금지됩니다.

○ 주담대를 받은 경우 6개월 안에 해당 주택으로 전입

해야 하며, 불이행 시 대출 즉시 회수될 수 있습니다.

4. 생애최초 LTV 완화폭 축소 및 실거주 의무 부과

○ 생애최초 주택구입자는 기존 LTV 80% → 70%

축소, 실거주 목적의 6개월 내 전입 의무가 부과

됩니다.

○ 이는 정책대출(디딤돌대출·보금자리론)에도 동일

하게 적용됩니다.

5. 디딤돌·버팀목 등 정책대출 한도 축소

○ 디딤돌대출 일반 한도는 2.5억 → 2억, 생애최초/

청년 등 특례 한도도 최대 1억 감축됩니다.

○ 버팀목전세대출 한도는 4,000만~6,000만원 축소

됩니다.

6. 신용대출·DSR·대출 총량 관리 강화

○ 신용대출 한도는 연소득 이내로 제한됩니다.

○ 총부채원리금상환비율(DSR) 산정 시

정책대출·전세대출도 포함해 계산이 강화됩니다.

○ 금융권 전체의 가계대출 총량(하반기)은 기존 계획

의 50% 수준으로 감축, 정책대출은 25% 축소됩니다.

7. 시장 영향 및 기대/우려

○ 이번 조치로 서울 등 중·상급지 고가 아파트 수요

억제 효과 기대, 금융자원은 중저가·비규제지역으로

이동할 가능성이 있습니다.

○ 다만, 20·30대 등 실수요자 대출 접근성 저하,

“똘똘한 한 채만 선호하는 경향 심화” 등의 부작용

우려도 제기됩니다.

8. 정부의 향후 검토 방안

○ 필요 시 규제지역 확대, LTV·DSR 추가 규제, 토지

거래허가구역 지정 확대 등 추가 조치도 검토 중

입니다.

○ 매주 ‘가계부채 점검회의’를 통해 조치 이행상황을

모니터링할 계획입니다.

🔍 요약 종합 정리