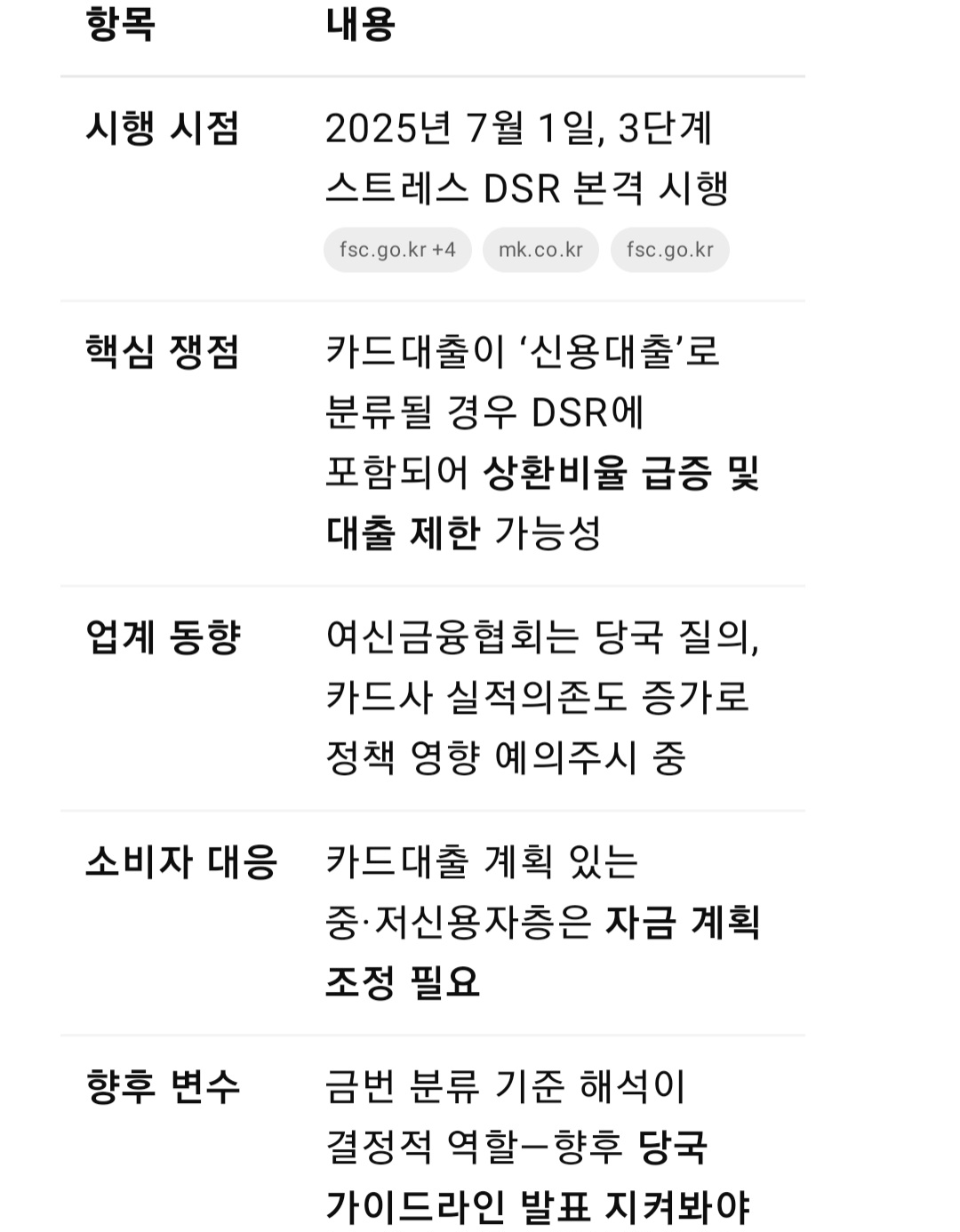

1. 대출 규제 강화 배경

○ 정부는 2025년 7월 1일부로 3단계 스트레스

DSR(Debt Service Ratio, 총부채원리금상환비율)

제도를 본격 시행합니다.

○ DSR 단계 도입의 목적은 차주의 연 소득 범위 내

에서만 신용대출 한도를 제한하고, 이를 통해 가계

부채 증가 억제 및 무분별한 주택구입용 신용대출

차단에 있습니다.

○ DSR 기준이 강화되면서 신용·기타 대출 전반이

관리 대상으로 포함되어, 카드론과 현금서비스

같은 카드대출도 모두 규제 대상이 됩니다.

2. 카드대출 ‘신용대출’ 분류 여부가 핵심

○ 카드대출이 신용대출로 분류되느냐에 따라 DSR

계산방식이 달라집니다.

○ 신용대출 포함 시:

연간 원리금 상환액이 DSR 계산에 엄격히 포함되어

차주의 총 DSR 비율이 급격하게 상승할 수 있으며,

이는 신규 대출의 한도 축소 또는 거절로 직결됩니다.

○ 반대로 기타 대출로 분류될 경우, 같은 규모의 대출

이라도 상환액 산정 방식이 달라져 DSR 증가폭이

상대적으로 완화될 수 있습니다.

3. 업계 및 소비자 대응 동향

○ 여신업계는 카드론·현금서비스 사용자의 자금계획

이 전면 수정될 가능성에 촉각을 곤두세우고 있습

니다.

○ 특히, 중·저신용자층은 제1금융권 대출이 어려워질

경우 카드대출로 수요가 집중되어 왔는데, 이번 규제

시행 시 그마저도 어려워질지 모른다는 우려가 있습

니다.

○ 이에 여신금융협회는 지난달 27일 금융당국에

“장·단기 카드대출이 신용대출로 분류되는지 여부”

를 질의한 상태이며, 그 답변을 기다리고 있는 중

입니다.

4. 카드사 실적 및 정책 맥락

○ 최근 카드론·현금서비스 등 대출성 자산은 카드사

들의 주요 수익원으로 성장해 왔습니다.

○ 8개 전업

카드사(롯데·BC·삼성·신한·우리·하나·현대·KB)의

카드론 수익은 2024년 4조 5,327억 원 → 2025년

5조 9억 원으로 약 10% 증가했습니다.

○ 카드사들은 카드수수료 경쟁력 악화로 인해 카드론

등 대출성 자산 확대에 주력해 왔고, 중·저신용자를

중심으로 시장이 빠르게 커졌습니다.

○ 따라서 이번 카드대출 규제가 카드사 수익성 및 카드

업계 경쟁력에 미치는 영향에도 업계 전반의 관심이

집중되고 있습니다.

5. 시장·정책 향후 전망

● 카드대출이 신용대출로 정식 분류될 경우:

○ 차주의 DSR 상환비율이 올라가 신규 대출 제한

가능성이 커집니다.

○ 자금 계획 사전 검토 및 변경 등의 대응이 필요

합니다.

● 카드대출이 기타 대출로 분류된다면:

○ DSR 계산 시 상환비율이 낮아져 일부 수요자의

대출 여력이 유지될 수 있습니다.

○ 하지만 금융당국의 해석 · 지침이 어떤 방향으로

확정될지가 관건입니다.

● 당국 공식 입장 발표 전까지는 카드사와 소비자가

모두 긴장 상태이며, 카드대출 이용 계획이 있다면

향후 발표될 분류 기준과 DSR 계산 방식을 주의

깊게 지켜봐야 합니다.

6. 요약표

7. 결론

○ 7월 1일 시행되는 3단계 스트레스 DSR로 인해

카드대출이 신용대출로 분류될지 여부가 소비자와

카드업계에 큰 변수가 되었습니다.

○ 카드대출이 신용대출로 인정될 경우, 올해 DSR

상환비율이 올라가 대출한도 축소·거절 증가가

불가피합니다.

○ 반면, 기타 대출로 분류될 경우 정부의 가계대출

규제 속에서도 카드대출 여력 유지될 여지가

있습니다.

○ 현재 여신금융협회의 질의에 대한 금융당국의 공식

답변을 기다리는 상황이며, 발표 시점 이후에야 관련

불확실성이 해소될 전망입니다.