🔍 예대금리차란?

○ 예대금리차는 은행이 예금자에게 지급하는 금리와

대출받는 사람에게 받는 금리의 차이를 말하며,

은행의 이자 마진(수익)에 직결되는 핵심 지표

입니다.

🏦 최근 추이 요약

1. 2년 내 최대 수준 기록

○ 5대 시중은행의 신규취급액 기준 예대금리차는

2025년 2월, 1.47%포인트로 2023년 5월 이후

최고치를 기록

○ 3월에도 1.38~1.55%포인트 범위로 확대됐으며,

특히 신한(1.51)과 하나(1.43) 은행은 공시 이후

2년 9개월 만에 최대폭을 기록

○ 전북은행은 무려 7.17%포인트 차이로 가장 극단

적인 예외 사례로 꼽힘.

2. 2025년 5월 ‘다시 확대’ 전환

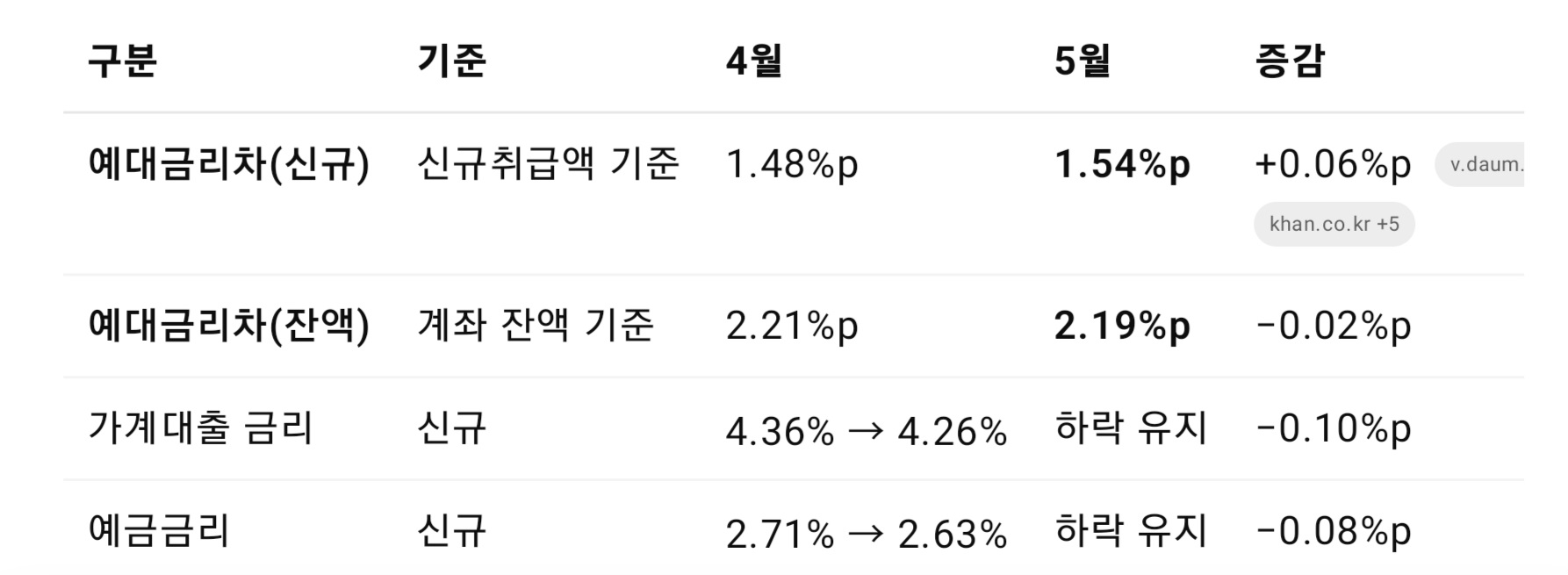

○ 4월 예대금리차(1.48%) 이후, 5월 들어 1.54%

포인트로 0.06%p 다시 확대 전환

○ 이는 예금 금리가 대출 금리보다 더 빠르게 떨어진

데 따른 영향

3. 잔액 기준과 신규 기준의 차이

○ 신규취급액 기준 예대금리차는 금리 변동에 즉시

반영되어 상승세를 보이지만,

○ 잔액 기준 예대금리차는 기존 계약이 반영되어,

5월 기준 2.19%포인트로 4월(2.21%)보다

0.02%p 감소, 2021년 11월 이후 최저 수준으로

조정됨

📉 왜 이런 현상이 벌어지나?

1. 예금 금리의 급격한 하락

○ 한국은행 기준금리 인하에 따라 예금 금리는

2024년 말부터 8개월 연속 하락, 2025년 5월

기준 2.63%까지 내려감

○ 주요 은행들은 정기예금 금리를 0.10~0.15%

포인트 인하하며 빠르게 대응 중

2. 대출 금리의 상대적 하락 둔화

○ 반면 대출 금리는 시장금리 하락에도 불구하고

가계대출 억제, 가산금리 인상, 정책자금 우선 배정

등으로 인해 금리 인하가 더뎌짐

○ 특히 2024년 하반기 이후 가계대출 규제 강화,

일부 주택담보대출 우려로 인해 대출 금리 조정에

신중한 태도를 유지

3. 특이점: 5월 대기업 대출 금리 상승

○ 5월 기업대출 중 대기업 대상 금리가 4.04% →

4.15%로 0.11%p 상승하면서 예대금리차 확대에

일부 기여

○ 이는 4월 정책자금 납입, 5월 인수·리파이낸싱

증대에 따른 기저 효과 때문으로 분석됨

📊 표로 보는 수치 비교

🏁 마무리 요약

○ 예대금리차는 최근 2년 사이 역대 최대 수준에

근접했고, 현재는 다시 확대 추세

○ 예금 금리가 빠르게 내려간 반면, 대출 금리는

상대적으로 둔화, 특히 대기업 대출 금리 상승이

격차 확대에 일부 영향을 줌

○ 잔액 기준 예대금리차는 오히려 축소되며, 신규

계약 기준과 기존 계약 기준의 차이를 보여줌

⏭️ 향후 전망 및 유의점

○ 금융당국의 가계부채 총량 규제, 은행의 가산금리

조정 전략 등에 따라 예대금리차의 변화 방향이

달라질 수 있음

○ 단기적으로는 예대금리차의 추가 확대 가능성도

있으며, 장기적으로는 금리 정책과 시장 흐름 변화

에 주목할 필요가 있음