1. 상황 개요

2025년 상반기(1~6월) 50대 이상 개인워크아웃 (채무조정) 신청자 수는 4만 7,750명으로 역대 최고치를 기록했습니다. 특히 50대 이상 1만 9,665명(50대 1만 1,633명, 60대 이상 8,023명)이 포함되어 있어 고연령층의 채무부담이 심각함을 보여줍니다.

개인워크아웃은 신용회복위원회의 중재로 원금 최대 70%까지 감면받는 제도이며, 사회취약계층의 경우 감면폭이 더 큽니다.

2. 왜 5060 세대인가 : 근본 원인

퇴직 후 소득 감소 및 경제 불황으로 50대는 정규직 퇴직 이후 연금·자영업 소득으로 전환하는 시기지만, 경기 침체와 소득 감소로 경제 여력 악화가 두드려지며 폐업 증가가 현실화되고 있습니다. “생활비를 감당 못해” 서울 개인파산 신청자의 74.5%가 생활비 부족을 주된 원인으로 꼽았으며, 실제로 월소득 보다 원리금 부담이 더 큰 상태에서 채무를 버티지 못한 상황입니다. 사업 실패·보증·사기 27.9%는 자영업 실패, 15.5%는 타인에 대한 채무 보증 또는 사기 피해를 경험했다고 합니다.

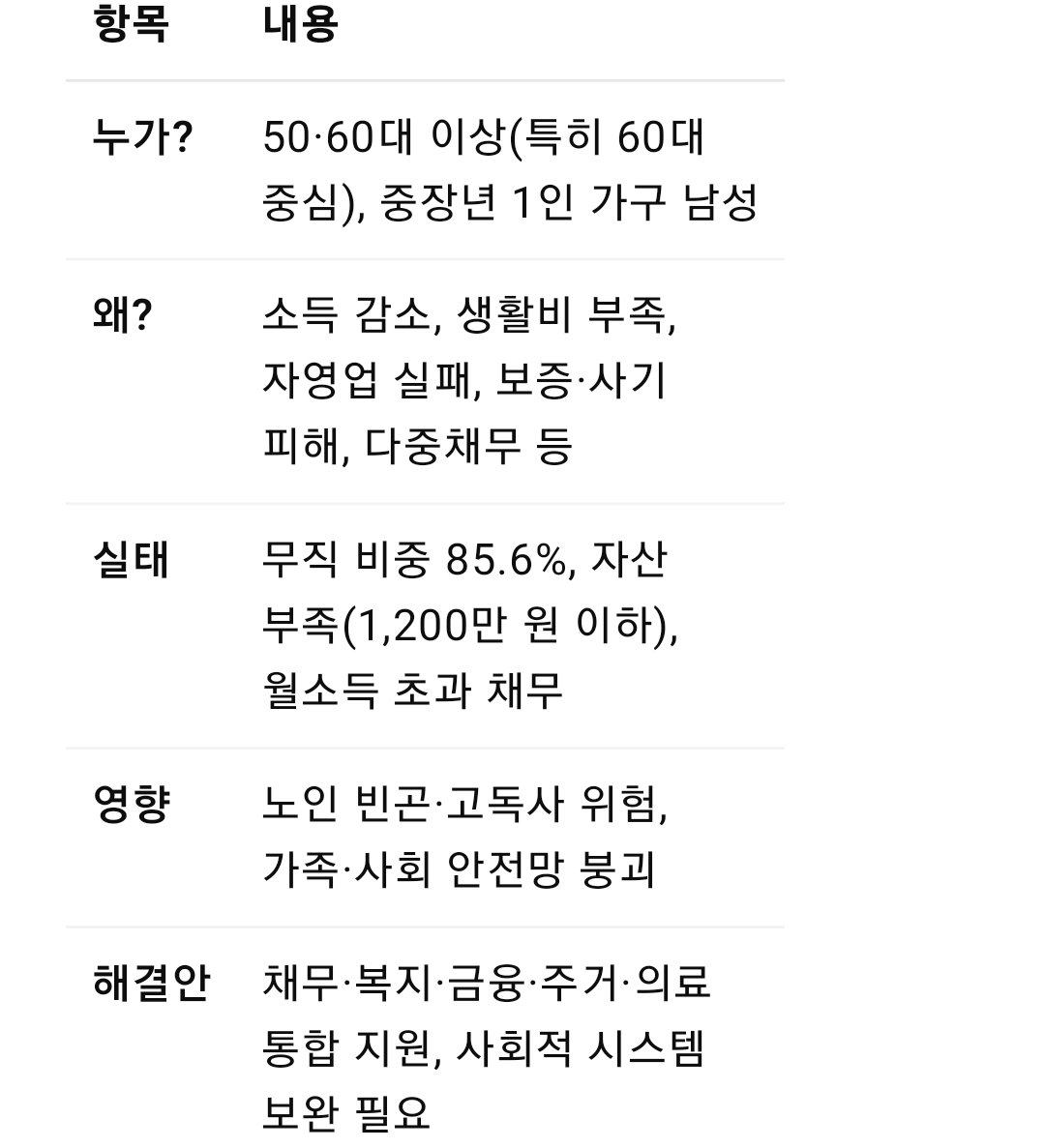

3. 고령층 개인파산의 실태: 서울 시 정보 중심

서울시 서울금융복지상담센터 분석(2024년 기준), 개인파산 신청자 1,314건 중 1,302건 분석 결과, 86%가 50대 이상, 연령대는 60대(39.6%) > 50대(22.7%) > 70대 이상(24.5%) 남성 61.8%, 1인 가구 68.4%, 특히 중장년 1인 남성 비율이 높습니다.

직업·자산 상황, 신청자 중 85.6%가 무직, 정규직 근로자 7.1%, 자영업자 0.6% 입니다. 자산 총액, 1,200만 원 미만이 90%, 보증금 600만 원 이하 임대 거주자 69.2% 로 나왔습니다. 채무 구조상 월소득 보다 빚 원리금이 많다는 응답은 90.2%,ㆍ다중채무자(채권자 4명 이상)가 62.7%, 총 채무 1억 원 미만인 비율이 60.1%, 평균 5,000만~1억 원 비중이 25.2%입니다.

4. 사회적 영향과 시사점

중장년 1인 가구의 고립과 금융 취약성으로 개인파산은 단순한 채무 조정 문제가 아니라, 노인 빈곤율(66세 이상 상대 빈곤율 39.8%, OECD 최고 수준)과 고독사 증가 문제와 연결될 가능성이 높다고 경고됩니다. 정은정 상담센터장은 "중장년 1인 가구는 위기 시 재기 시스템이 부족하다. 금융교육, 주거·일자리·의료 등의 통합 지원이 필요하다"라고 말합니다. 국회 및 전문가 의견으로 추경호 의원은 50·60대 워크아웃 증가를 “노후 대비·금융 회복력의 취약성 경고 신호”로 분석하며, 맞춤형 금융안전망과 중·장기 채무 재정 장치가 시급하다고 주장합니다. 전문가들도 “퇴직으로 인한 소득 공백, 연금마저 부족”을 지적하며 고령층의 빈곤층 전락 가능성 경고합니다.

5. 정책적 대응 방안

1) 채무 탕감 제도 확대: 워크아웃·파산 면책 제도의 적극적 활용 및 보완

2) 사회안전망 강화: 금융교육, 직업·재취업 지원, 주거·의료·복지 서비스 통합 지원 확대

3) 1인 가구·고립 문제 해결: 중장년층 1인 가구에 대한 지역사회 연결망·심리·사회 복지 지원 강화

4) 연금 제도 개선: 퇴직층의 소득 공백을 줄이기 위한 임시 급여·기초연금 상향적용 고려

✅ 종합 요약

▶ 결론

‘5060 개인파산 역대 최대’는 단순한 통계가 아니라, 한국 중장년층의 경제적 불안과 사회적 고립의 경고등입니다. 이들의 개인워크아웃 및 파산은 노후 대비 실패, 고립된 중년층의 삶의 붕괴를 반영하며, 금융·복지·사회 안전망 전반의 구조적 개편이 요구됩니다.

'사회' 카테고리의 다른 글

| 국회를 통과한 "상법개정안 3% 룰" (3) | 2025.07.23 |

|---|---|

| "취업난"…‘잃어버린 세대’ (3) | 2025.07.23 |

| ‘5060 1인가구 유언장 대신 신탁’..고령화 시대 뉴노멀 된다 (1) | 2025.07.21 |

| 2025년 7월 1주차~2주차 기준.. KB 부동산의 ‘주간 주택시장 동향’ (5) | 2025.07.18 |

| “국내 실손보험..해외여행 중 걸린 질병은 보장되지 않는다” (0) | 2025.07.17 |